キャッシー

キャッシー私、昔に保険会社に勧められた貯蓄型の保険に入っているんだけど、あんまりどういう商品か理解してないんだよね。

アンジェラ

アンジェラ私もこの間銀行から電話がかかってきて、「預金口座に入っているお金を運用しないともったいないですよ」って言われたから、お勧めの金融商品を購入してみたよ。

スカーレット

スカーレット銀行や保険会社に勧められて購入した金融商品ってすごい手数料が高かったり、何十年預けてもマイナスにはならなくても、年利で考えると全然増えない商品だったりするから、二人と一度見直した方がいいかも。

皆さん、こんにちは。ワーママせーちゃんです!

私は昨年、返戻率127%の個人年金を解約しました。その理由をお話したいと思います。

今日の内容は以下です。

持っている金融商品を理解しよう!

私は25歳の時に老後のためにと、個人年金の購入をスタートしました。

その時はいい商品と思っていました。そして、その後疑問を持つことなく、約15年ほど放置していました。

購入してた金融商品はこんな感じです。

<保有個人年金の詳細>

毎月の積立額:2万円

契約期間:35年

元本総額:8,400,000円

年金支給額:1,0661,000円 (60歳から10年間で給付される)

返戻率:127% (+226万円)

毎月2万円の積立を60歳までしたら(35年間)、元本に対して、226万円利息が付いて

60歳から年金として受け取れるという商品です。

自分が定年を迎える頃は公的年金は期待できないし、元本に対して226万円(↑127%)増えるのは

良いかなと思ってました。

契約当時は、複利という強力な力を知らなかったのです。

返戻率と利回りの違いを知る

ふと、去年「本当私の持っている商品は価値があるのだろうか」を疑問に思い、計算をしてみました。

保険の返戻率とは、「保険料の払込金額に対して解約したときにどれだけお金がもどってくるか」です。

計算式は以下の通りです。

返戻率(%)=受け取る解約返戻金÷払い込んだ保険料総額×100

私の保有していた個人年金の場合:

受け取る解約返戻金 ( 1,0661,000円 )÷払い込んだ保険料総額( 8,400,000円 )×100 =127%

返戻率が高いのでとても良い商品だと思っていました。

しかし、大きな盲点がありました。

返戻率 が127% ≠ 年利27%という意味ではないんですよね。

利率は、額面金額に対して受け取る利息の割合を指します。

例えば、100万円に対し、年利5%だった場合は、1年後には105万円になります。

一方、返戻率とは払った金額に対する受け取る金額の割合なので、利回りとは異なります。

(参照)

https://www.asahi.com/ads/start/articles/00185/

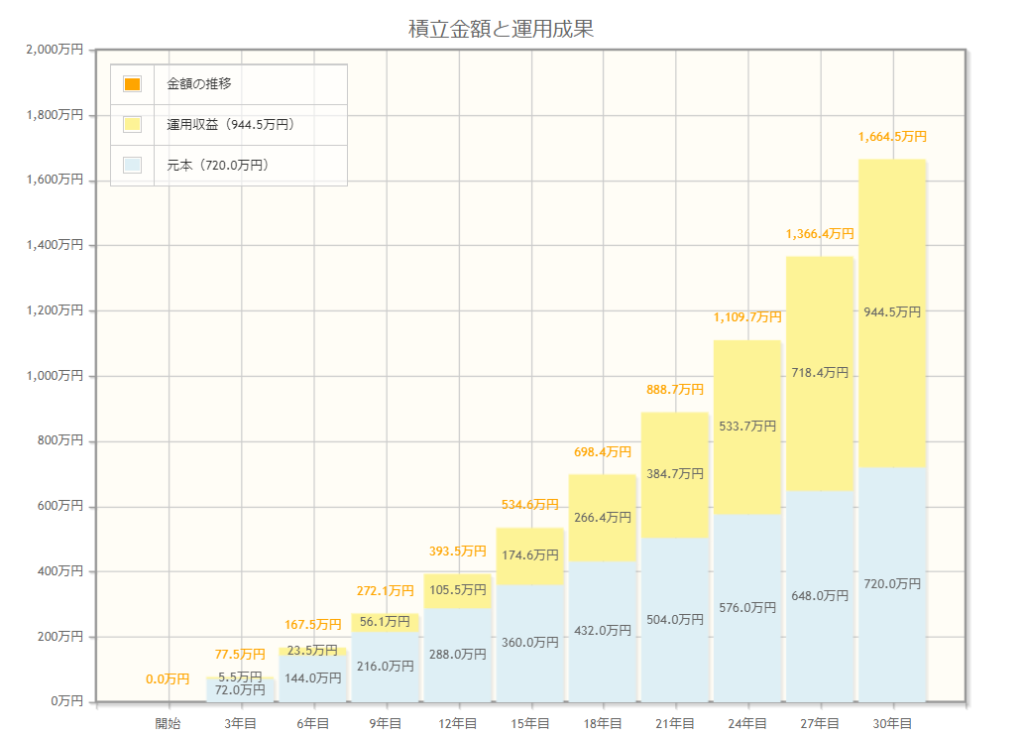

2万円を30年間 年利5%で運用した場合 複利の力

そこで、以下の仮定でシミュレーションをしてみました。

<想定>

金額:毎月2万円の積立

期間:30年間

利率:5%

<結果>

元本:720万円

運用益:944.5万円

30年後の資産額:1664.5万円

<運用成果のグラフ>

結果すごくないですか?

30年後には、運用利益が944万円ですよ!?

個人年金で運用していた場合は、35年間で運用利益が226万円。

年利5%で運用した場合は、30年で運用利益が944万円。

5年投資期間が短いのに、運用利益の差は何と718万円!

何でこんなに年利5%で運用した場合は運用益が出るんだろうと思っている方もいらっしゃると思います。

その答えは、「複利の力」です。

複利とは、運用で得た収益を当初の元本にプラスして再び投資する事です。利益が利益を生み、利益が膨らんでいきます。

英語では、Snowball Effect (雪だるま効果)と呼ばれています。

簡単に説明しましょう。

1,000万円の元本を年利5%で運用した場合、1年後には、1050万円です。

2年目には1050万円に対して、年利5%で運用されます。これが複利です。

年数が経てば経つほど、複利のパワーはすごいことになります。

資産運用のシミュレーションは金融庁のサイトで出来ますので、興味がある方は実際に

シミュレーションをしてみてくださいね。

金融庁のサイト

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

金融商品の解約のタイミング

上記の通り、自分で運用した場合の予想運用利益の差に驚愕した私は、すぐに保険会社に連絡をして

今解約した場合、いくら返ってくるのか確認をしました。

合計352円万保険を掛けていて、返金される金額は351.9万円。

元本はほぼ目減りせずに、ほとんどそのまま戻ってくることが分かりました。

個人年金・学資保険・貯蓄型保険等は満期を迎える前に解約すると、タイミングによっては

元本割れしてしまう場合があります。

私の場合は、すでに約15年ほど払い込んでいたため、幸い元本割れせずに解約できましたが、

もし皆さんがご自身で 個人年金・学資保険・その他貯蓄型保険等に加入しており、解約を検討している場合は、

元本割れしないタイミングがいつか保険会社に確認をしてみても良いかもしれません。

戻ってきた元本の運用法

この章では、私が戻ってきた元本をどのようにしたかをお話します。

私は戻ってきた元本を一括で1つの金融商品に投資するにはリスクがあると思ったので、時期を分散して

投資をすることにしました。

具体的には戻ってきた金額約350万円を2年かけて切り崩し、投資信託を購入することにしました。

詳細:戻ってきた元本350万円 ÷ 24か月(2年) = 14.5万円 ← 毎月運用する金額

毎月14.5万円をノーロードの投資信託(S&P500)を購入

2年かけて元本がすべてはけたら、後は長期保持です。

資産運用は長期であればあるだけ、リスクは低くなり、複利が力を発揮するからです。

まとめ

今日は、私が個人年金を解約する理由と、その後の対応をお話させて頂きましたが、

いかがでしたでしょうか?

少しでも皆さんのお役に立てる情報がありましたら嬉しいです!